让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

开始:CFC商品策略商量

作家 | 中信建投期货 商量发展部 石丽红

商量助理涂标

期货走动询查业务经验:证监许可〔2011〕1461 号

本敷陈完成技能 | 2026年3月15日

紧迫请示:本敷陈不雅点和信息仅供合适证监会稳当性惩处限定的期货走动者参考。因本平台暂时无法建筑探询限定,若您并非合适限定的走动者,为限制走动风险,请勿点击检验或使用本敷陈任何信息。对由此给您形成的未便清楚诚挚歉意,感谢您的意会与配合!

本周地缘心扉仍占主导,迪拜菜油&菜粕及印度菜粕物流题材提振菜系单边心扉,调换大豆装运及好意思国RVO落地预期发酵,油脂油料板块偏强运行。后期需包涵国外菜籽报价的动态变化,以及国内油厂菜籽压榨复原节律。

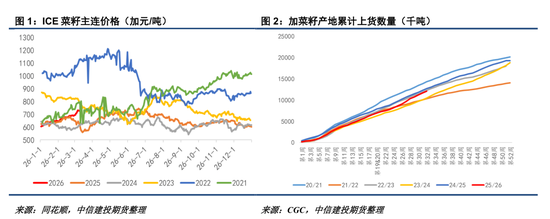

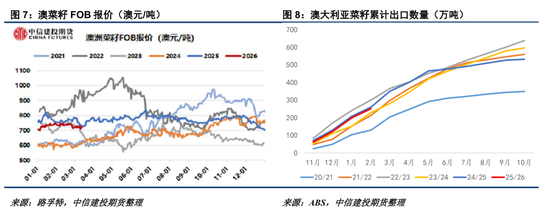

ICE菜籽远大上行,包涵产地上货情况

近期ICE菜籽合手续远大上行,主要受地缘题材热度以及好意思国RVO行将落地预期影响。近期ICE主力合约依然接近740加元/吨,远超2025年同时。咱们意会当今加菜籽价钱依然赐与产地下层充分的销售利润,近期亦看到加菜籽累计上货数目的改善。当今加菜籽累计上货依然向上1200万吨,但离总产量2000万吨而言还有800万吨潜在供应未能体现。跟着产地菜籽供应的复原,需要包涵加拿大压榨及出口需求能否相应匹配。

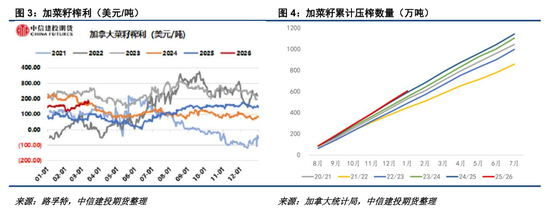

加菜籽估值主要靠压榨需求复古

当今加菜籽25/26年度累计出口459万吨,达到历史同时的72%傍边,环比依然有所改善。咱们意会跟着中加菜籽采购的复原,加菜籽累计出口复原到24/25年度的80%以上概率较高,但当今想要达到AAFC预估的820万吨年度出口处所仍有难度。另一方面,加拿大压榨需求不时保管强健,截止到2026年1月25/26年度累计压榨达到605万吨,月压榨保管在100万吨以上,最终压榨达到1250万吨以上概率较高。咱们倾向于当今加菜籽相对偏高的估值水平主要受偏高的菜籽榨利复古,即好意思国菜油潜在入口需求复古着加菜籽,部分对消了加菜籽累计出口偏少的供应压力。

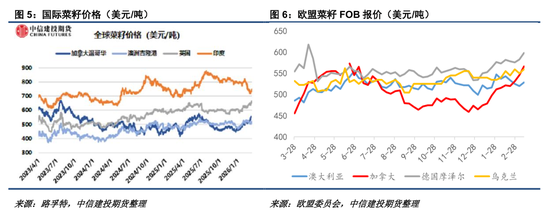

加菜籽国出门口竞争力已不如澳菜籽

换言之,加菜籽估值合手续性的不雅察重心在于好意思国RVO战术能否泛泛落地,以及加菜油能否竣事对好意思出口预期。从菜籽平直出口视角来看,近期国外加菜籽竞争力依然赫然不如澳大利亚菜籽。在欧盟菜籽FOB报价市集,加菜籽对澳菜籽的溢价达到35好意思元/吨以上,并与乌克兰菜籽基本合手平,丧失竞争力。

澳菜籽累计出口仍然偏慢

咱们意会澳大利亚是当今民众菜籽主要出口国当中压力最大的供应地。在中加菜籽采购复原之后,澳菜籽丧失了潜在的出口市集,而欧盟市集本作物年度入口总量预测唯一24/25年度的6成傍边,澳菜籽出口长进转淡。结果2026年2月,预测25/26年度澳菜籽累计出口252万吨,同比着落8万吨。在本作物年度澳菜籽增产100万吨以上的布景下,预测澳菜籽出口方式较为严峻。

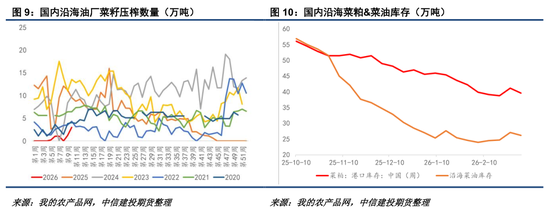

地缘升水仍存,国内供应复原尚需技能

然而,在澳菜籽生意采购无法放宽的前提下,国外澳菜籽的潜在估值压力较难在内盘当中得回体现。调换迪拜物流问题短期内较难证伪,短期内国内单边估值仍需跟随加菜籽锚定。咱们意会在地缘问题彻底缓释,以及好意思国生柴逻辑利多出尽之前,加菜籽仍将保管悠扬偏强态势,暗意着国内菜系油粕回幻灭间有限,预测在加菜籽入口榨利归零后形成较强复古。另一方面,国内加菜籽到港预期比拟横暴,但近端压榨仍处于同时最低水平,预测4月运转供应才气较快复原,这暗意着05合约的供应禁止依然存在。

总的来说,当今宏不雅心扉仍压制微不雅成见,菜系油粕将围绕地缘、生柴及物流问题波动,或保管悠扬偏强态势。具体而言,咱们倾向于包涵菜系油粕5-9价差的逢低多配契机。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:赵想远 山西股票配资

配资炒股平台-实盘平台交易执行方式与风控解析提示:本文来自互联网,不代表本网站观点。